Contact Us

A member of PKF International. A global family of legally independent firms.

Ανταλλαγή μετοχών ελληνικής εταιρείας με μετοχές κυπριακής εταιρείας

1) Διαχείριση κινητής και ακίνητης περιουσίας στην Ελλάδα μέσω Κύπρου

2) Ανταλλαγή Μετοχών (Νόμος 4172 του 2013 άρθρο 53)

3) Λογιζόμενη Έκπτωση Τόκου (ΛΕΤ) στην Κύπρο

Δεδομένα φορολογικού κάτοικου Ελλάδος ο ποίος επιθυμεί να πραγματοποιήσει εταιρικό σχεδιασμό μέσω Κύπρου

Φυσικό πρόσωπο φορολογικός κάτοικος Ελλάδας ο οποίος συμμετέχει σε ελληνική εταιρεία ή άλλη περιούσια σαν άτομο, επιθυμεί να πραγματοποιήσει αναδιοργάνωση (εταιρικό σχεδιασμό – ανταλλαγή μετοχών ελληνικής εταιρείας με μετοχές κυπριακής εταιρείας) της υφισταμένης δομής της περιουσίας του.

Κύρια ζητούμενα / κίνητρα είναι να επιτευχθούν οι ακόλουθοι σκοποί / επιθυμίες μέσω χώρας (Οπως η Κύπρος) / δικαιοδοσίας:

+ με χρηματοοικονομικό υπόβαθρο,

+ που να είναι μέλος της ΕΕ με πρόσβαση στα θεμελιώδη δικαιώματα της ΕΕ και πρόσβαση σε σημαντικές ευρωπαϊκές οδηγίες οι οποίες προωθούν, υποστηρίζουν την επιχειρηματικότητα εντός ΕΕ και μεταξύ χωρών ΕΕ.

+ Σε Ευρωπαϊκή χώρα όπου υπάρχει ελευθερία διακίνησης πολιτών, εμπορίου και κεφαλαίων

+ που να έχει σταθερό οικονομικό περιβάλλον με κατεύθυνση την επιχειρηματικότητα

+ με σταθερό σύστημα φορολογιών

+ με κατάλληλο δίκαιο όπως το άγγλο σαξονικό αφού είναι παγκόσμια κατανοητό και αποδεκτό

+ Χωρίς (capital controls)

+ Που να παρέχει πολλαπλές επιλογές σε δομές επενδύσεων, στρατηγικού σχεδιασμού και άντληση νέων κεφαλαίων όπως ΝΕΑ αγορά του Χρηματιστηρίου Αξιών Κύπρου

+ Που να παρέχει κατάλληλο νομικό πλαίσιο για ίδρυση και

+ διαχείριση Εναλλακτικών Επενδυτικών ταμείων Που να παρέχει κατάλληλο νομικό πλαίσιο για προστασία περιουσίας προσώπων όπως η ίδρυση και διαχείριση εμπιστευμάτων (Trusts κλπ)

+ Με ευελιξία σε θέματα εταιρικών αναδιοργανώσεων, λόγω νομικού πλαισίου, φορολογικών διατάξεων και κληρονομικών θεμάτων

+ Με εύκολη επενδυτική έξοδο (investments exit)

+ Που να χρησιμοποιεί το Ευρώ σαν κύριο νόμισμα συναλλαγής

Κύπρος: Εταιρικός σχεδιασμός Α – Ανταλλαγή μετοχών ελληνικής εταιρείας με μετοχές κυπριακής εταιρείας

+ Η ελληνική εταιρεία μεταβιβάζεται στην κυπριακή εταιρεία μέσω ανταλλαγής μετοχών (Νόμος 4172 του 2013 άρθρο 53) που θα γίνει μεταξύ των μετοχών που κατέχει ο μέτοχος στην ελληνική εταιρεία και των μετοχών που θα εκδώσει η κυπριακή εταιρεία

Αποτέλεσμα

+ Η κυπριακή εταιρεία καθίσταται η μητρική εταιρεία της ελληνικής

+ Ο έλληνας μέτοχος (φυσικό πρόσωπο) θα κατέχει τις μετοχές της κυπριακής εταιρείας

Κύπρος: Εταιρικός σχεδιασμός Α – Θέματα που προκύπτουν κατά την ανταλλαγή μετοχών

+ Η ανταλλαγή μετοχών ελληνικής εταιρείας με μετοχές κυπριακής εταιρείας δεν έχει φορολογικές επιπτώσεις στην Κύπρο

+ Η σε είδος συνεισφορά σε κεφάλαιο δεν έχει φορολογικές επιπτώσεις στην Ελλάδα. Ο μέτοχος της αποκτώμενης εταιρείας δεν υπόκειται, κατά το χρόνο της ανταλλαγής, σε φόρο για την υπεραξία που αποκτά λόγω της ανταλλαγής, με εξαίρεση το τμήμα που αντιστοιχεί, κατ΄ αναλογία, σε τυχόν χρηματική καταβολή

+ Ο μέτοχος δεν αποδίδει στους τίτλους που λαμβάνει ως αντάλλαγμα, μεγαλύτερη αξία φορολογητέα αξία από την αξία που είχαν οι ανταλλασσόμενοι τίτλοι αμέσως πριν την ανταλλαγή

+ Η αποκτώσα κυπριακή εταιρεία αποτιμά τους τίτλους που λαμβάνει από τον μέτοχο στην αγοραία τους αξία κατά το χρόνο της ανταλλαγής

+ Για να ισχύουν τα πιο πάνω, με βάση το άρθρο 53 του Ελληνικού Νόμου η κυπριακή εταιρεία θα πρέπει να κατέχει τουλάχιστον το 50% + 1 μετοχή

Κύπρος: Εταιρικός σχεδιασμός Α – Θέματα που προκύπτουν σε μελλοντικά εισοδήματα (Μερίσματα)

+ Η κυπριακή εταιρεία δεν θα φορολογείται τα οποιαδήποτε μερίσματα λαμβάνει από την ελληνική εταιρεία, ούτε θα γίνεται παρακράτηση στην Ελλάδα κατά τις διανομές. (Οδηγία ΕΕ – parent subsidiary directive)

+ Όταν η κυπριακή εταιρεία καταβάλλει μέρισμα δεν θα αποκόψει φόρο στα μερίσματα. Ο τελικός μέτοχος – δικαιούχος αν:

– είναι φορολογικός κάτοικος Ελλάδος θα φορολογείται με 15% στο μέρισμα που θα λαμβάνει στην Ελλάδα και όποιους άλλους φόρους αναλογούν στην Ελλάδα (φόρος αλληλεγγύης κλπ). Επίσης υπάρχει δυνατότητα με βάση το Αριθ. πρωτ.- ΔΟΣ Α 1051902 ΕΞ 2016-31.3.2016, και με βάση τη σύμβαση αποφυγής διπλής φορολογίας Ελλάδος – Κύπρου να παραχωρείται πίστωση του ποσού φόρου που καταβλήθηκε στην Κύπρο (12.5%) από τα μερίσματα που θα καταβάλλονται

– είναι φορολογικός κάτοικος Κύπρου δηλαδή μεταφέρει τον τόπο φυσικής διαμονής του στην Κύπρο και δηλώνει την Κύπρο ως την φορολογική του έδρα θα απαλλάσσεται από προσωπικούς φόρους σε παγκόσμια βάση. Η απαλλαγή αυτή θα ισχύει για 17 έτη από την ημερομηνία μεταφοράς του τόπου της φυσικής διαμονής «κατοικία» του ατόμου στην Κύπρο

Κύπρος: Εταιρικός σχεδιασμός Α – Θέματα που προκύπτουν σε μελλοντική πώληση μετοχών της ελληνικής εταιρείας

+ Στην Κύπρο: Μελλοντική πώληση των μετοχών της ελληνικής εταιρείας δεν δημιουργεί υποχρέωση φόρου στην Κύπρο από την υπεραξία (κέρδη υπεραξίας απαλλάσσονται)

+ Δεν υπάρχει απαίτηση για καταβολή δικαιωμάτων μεταβίβασης. Με βάση την κυπριακή νομοθεσία η πώληση μετοχών εταιρείας που κατέχει ακίνητη ιδιοκτησία στο εξωτερικό εξαιρείται

+ Στην Ελλάδα: Μελλοντική πώληση των μετοχών της ελληνικής εταιρείας, από την κυπριακή εταιρεία δεν φορολογείται. Βάσει τη σύμβαση για αποφυγή διπλής φορολόγησης μεταξύ Κύπρου και Ελλάδας το φορολογικό δικαίωμα το κατέχει η Κύπρος. Όμως από την ημερομηνία της ανταλλαγής οι μετοχές θα πρέπει να παραμένουν στην ιδιοκτησία της κυπριακής εταιρείας για τουλάχιστον 3 έτη.

+ Η κυπριακή εταιρεία θα μπορούσε ακολούθως να επενδύσει το προϊόν της πώλησης επαν-επενδύοντας από την Κύπρο τα χρήματα της όπως επιθυμεί ή να τα κρατήσει στην κυπριακή εταιρεία χωρίς χρονικό περιορισμό

Άλλα θέματα / οφέλη που προκύπτουν στο επίπεδο της κυπριακής εταιρείας

+ Η κυπριακή εταιρεία επίσης θα μπορούσε να χρηματοδοτήσει την ελληνική εταιρεία χρησιμοποιώντας το φορολογικό καθεστώς της Κύπρου αφού βάσει της κυπριακής φορολογικής νομοθεσίας θα παραχωρείται νοητή έκπτωση τόκων (μέσω εισαγωγής νέων κεφαλαίων στην κυπριακή εταιρεία – βλέπε Κύπρος: Εταιρικός σχεδιασμός Γ και εταιρικός σχεδιασμός Δ πιο κάτω). (Για αριθμητικά παραδείγματα αναφορικά με την Λογιζόμενη Έκπτωση Τόκου (ΛΕΤ) βάσει της κυπριακής φορολογικής νομοθεσίας ακολουθείστε το σύνδεσμο http://pkfabas.com.cy/services/κύπρος-νέα-φορολογικά-κίνητρα/)

Θέματα που προκύπτουν στην περίπτωση κατοχής ακινήτων από την ελληνική εταιρεία

+ Τα ελληνικά ακίνητα αποτελούν μόνιμη εγκατάσταση στην Ελλάδα και όλα τα εισοδήματα από εκμετάλλευση τους θα συνεχίσουν να φορολογούνται στην Ελλάδα. Συνεπώς για το συγκεκριμένο θέμα των ακινήτων τα οποία αποτελούν μόνιμη εγκατάσταση στην Ελλάδα, η όποια αναδιοργάνωση δεν θα επιφέρει διαφορετικά φορολογικά αποτελέσματα κλπ

+ Μόνο στην περίπτωση που μεταβιβαστούν σε εταιρεία η οποία κατέχεται από εταιρεία εξωτερικού όπως η κυπριακή εταιρεία η μεταγενέστερη πώληση των μετοχών της εταιρείας που κατέχει άμεσα τα ακίνητα θα εξαιρεθεί του φόρου υπεραξίας και των όποιων μεταβιβαστικών δικαιωμάτων

+ Στη περίπτωση μεταβίβασης σε εταιρεία το εξωτερικού όπως η κυπριακή εταιρεία με βάση την ελληνική φορολογική νομοθεσία θα πρέπει να δηλώνεται ο τελικός δικαιούχος για αποφυγή του ειδικού φόρου 15% επί της αντικειμενικής αξίας

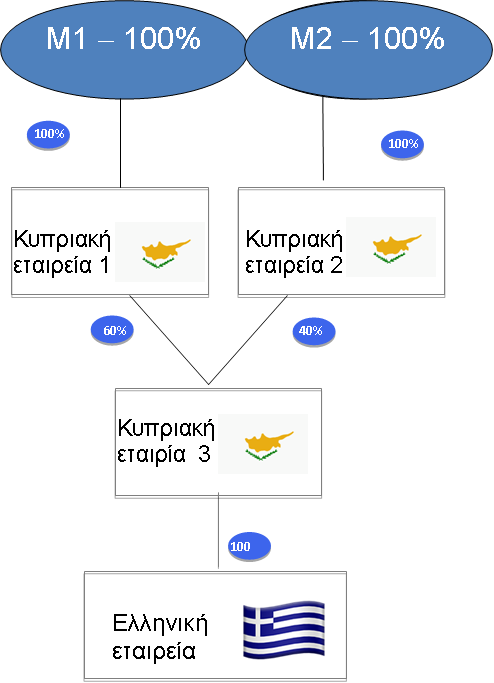

Κύπρος: Εταιρικός σχεδιασμός Β – όπως ο εταιρικός σχεδιασμός Α Ανταλλαγή μετοχών ελληνικής εταιρείας με μετοχές κυπριακής εταιρείας, με την διαφορά ότι ιδρύονται ακόμη 2 κυπριακές εταιρείες οι οποίες κατέχουν την κυπριακή εταιρεία η οποία κατέχει με την σειρά της τις μετοχές της ελληνικής

+ Σύσταση 3ης κυπριακής εταιρείας (Κυπριακή εταιρεία 3) η οποία θα αποκτήσει μέσω ανταλλαγής μετοχών, το σύνολο του εκδοθέντος μετοχικού κεφαλαίου της ελληνικής εταιρείας. (άρθρο 53 / ν. 4172). Θα μπορούσε να εξεταστεί και η περίπτωση εξαγοράς

+ Μέσω ανταλλαγής μετοχών, η Κυπριακή εταιρεία 3 θα μεταβιβάσει τις μετοχές της στις Κυπριακή εταιρεία 1 και Κυπριακή εταιρεία 2

Κύπρος: Εταιρικός σχεδιασμός Β – Θέματα που προκύπτουν

+ Το πλεονέκτημα αυτού του εταιρικού σχεδιασμού μέσω της Κύπρου είναι ότι εφόσον αποφασισθεί να πωληθεί η συμμετοχή στην ελληνική εταιρεία, η όποια υπεραξία θα υποπέσει στο φορολογικό καθεστώς της Κύπρου στην κυπριακή εταιρεία 1 και κυπριακή εταιρεία 2 και όχι στην Ελλάδα στο επίπεδο του φυσικού προσώπου. Δηλαδή η Κυπριακή εταιρεία 1 ή η Κυπριακή εταιρεία 2 θα πωλήσει τη συμμετοχή της στην Κυπριακή εταιρεία 3 η οποία κατέχει τις μετοχές στην ελληνική εταιρεία. Η Κυπριακή εταιρεία 1 ή η Κυπριακή εταιρεία 2 θα μπορούσαν ακολούθως να επενδύσουν το προϊόν της πώλησης τους επαν-επενδύοντας τα χρήματα της όπως επιθυμούν ή να τα κρατήσουν αδιανέμητα στην Κύπρο για απεριόριστο χρονικό διάστημα

+ Ο ποίο πάνω εταιρικός σχεδιασμός έχει επίσης το πλεονέκτημα ότι για τους μετόχους των εταιρειών Κυπριακή εταιρεία 1 και Κυπριακή εταιρεία 2 τα όποια μερίσματα πληρώνονται από την ελληνική εταιρεία και λαμβάνονται από την Κυπριακή εταιρεία 3 θα εξαιρούνται από τις φορολογίες Κύπρου και τις φορολογίες της Ελλάδας (με βάση την σχετική ευρωπαϊκή οδηγία)

+ Το εταιρικό σχήμα αυτό είναι ιδιαίτερα χρήσιμο στην περίπτωση που αρχικά η μετοχές της ελληνικής εταιρείας κατέχονται από περισσότερα από ένα άτομα

Κύπρος: Εταιρικός σχεδιασμός Γ – Όπως ο εταιρικός σχεδιασμός Α Ανταλλαγή μετοχών ελληνικής εταιρείας με μετοχές κυπριακής εταιρείας με την διαφορά ότι γίνεται συνεισφορά στο κεφάλαιο της ελληνικής εταιρείας ακίνητο το οποίο κατέχεται από Φυσικό Πρόσωπο φορολογικός κάτοικος Ελλάδας

+ Όπως ο εταιρικός σχεδιασμός Α Ανταλλαγή μετοχών ελληνικής εταιρείας με μετοχές κυπριακής εταιρείας

+ Φυσικό πρόσωπο φορολογικός κάτοικος Ελλάδας μεταβιβάζει το ακίνητο / τα ακίνητα στην ελληνική εταιρεία ή το ακίνητο εξαγοράζεται από την ελληνική εταιρεία

+ Η αγοράστρια εταιρεία δανείζεται από την κυπριακή εταιρεία μέσω:

1)Σύναψης δανείου (π.χ. προς 6%) ή

2) Έκδοσης ομόλογου (επιλογή εισαγωγής στην ΝΕΑ αγορά – Χρηματιστήριο Αξιών Κύπρου) (π.χ. προς 6%)

+ Η κυπριακή εταιρεία θα είναι επαρκώς κεφαλαιοποιημένη για να είναι δικαιούχος των κεφαλαίων που χρησιμοποιεί, και για να επωφελείται από την παραχώρηση λογιζόμενης έκπτωσης τόκου (ΛΕΤ) από την Κύπρο. (Για αριθμητικά παραδείγματα αναφορικά με την Λογιζόμενη Έκπτωση Τόκου (ΛΕΤ) στην Κύπρο, ακολουθείστε τον σύνδεσμο http://pkfabas.com.cy/services/κύπρος-νέα-φορολογικά-κίνητρα/)

Κύπρος: Εταιρικός σχεδιασμός Γ – φορολογικά θέματα / οφέλη που προκύπτουν

+ Η σε είδος συνεισφορά σε κεφάλαιο, υπό προϋποθέσεις, δεν έχει φορολογικές επιπτώσεις στην Ελλάδα. Άρθρο 53 ν. 4172

+ Στην ελληνική εταιρεία βάσει της ελληνικής φορολογικής νομοθεσίας το έξοδο του τόκου εκπίπτεται

+ Στην κυπριακή εταιρεία το εισόδημα του τόκου φορολογείται προς 12.5%. Εάν γίνει επαρκής κεφαλαιοποίηση της κυπριακής εταιρείας το ποσό του φόρου δυνατόν να μειωθεί στο 2.5% λόγω της Λογιζόμενης Έκπτωσης Τόκου (ΛΕΤ) που εφαρμόζεται στην Κύπρο. (Για αριθμητικά παραδείγματα ακολουθείστε τον σύνδεσμο http://pkfabas.com.cy/services/κύπρος-νέα-φορολογικά-κίνητρα/)

+ Η κυπριακή εταιρεία δεν θα φορολογείται τα οποιαδήποτε μερίσματα που λαμβάνει από την ελληνική εταιρία, ούτε θα γίνεται παρακράτηση στην Ελλάδα κατά τις διανομές. (Οδηγία ΕΕ – parent subsidiary directive)

+ Τα κέρδη διανέμονται ως μέρισμα στον Έλληνα μέτοχο – χωρίς άλλους κυπριακούς φόρους

+ Όταν η κυπριακή εταιρεία καταβάλλει μέρισμα με βάσει την κυπριακή φορολογική νομοθεσία δεν θα αποκόψει φόρο στα μερίσματα. Ο τελικός μέτοχος – δικαιούχος αν:

+ είναι φορολογικός κάτοικος Ελλάδος θα φορολογείται με 15% στο μέρισμα που θα λαμβάνει στην Ελλάδα και όποιους άλλους φόρους αναλογούν στην Ελλάδα (φόρος αλληλεγγύης κλπ). Επίσης υπάρχει δυνατότητα με βάση το Αριθ. πρωτ.- ΔΟΣ Α 1051902 ΕΞ 2016-31.3.2016, και με βάση τη σύμβαση αποφυγής διπλής φορολογίας Ελλάδος – Κύπρου να παραχωρείται πίστωση του ποσού φόρου που καταβλήθηκε στην Κύπρο (12.5%) από τα μερίσματα που θα καταβάλλονται

+ είναι φορολογικός κάτοικος Κύπρου δηλαδή μεταφέρει τον τόπο φυσικής διαμονής του στην Κύπρο και θα δηλώνει την Κύπρο ως την φορολογική του έδρα θα απαλλάσσεται από προσωπικούς φόρους σε παγκόσμια βάση. Η απαλλαγή αυτή θα ισχύει για 17 έτη από την ημερομηνία μεταφοράς του τόπου της φυσικής διαμονής «κατοικία» του ατόμου στην Κύπρο

Κύπρος: Εταιρικός σχεδιασμός Δ – Όπως ο εταιρικός σχεδιασμός Γ με την διαφορά ότι δεν γίνεται ανταλλαγή μετοχών ελληνικής εταιρείας με μετοχές κυπριακής εταιρείας

Φορολογικά θέματα / οφέλη όπως ο εταιρικός σχεδιασμός Γ (αναφορικά με Λογιζόμενη Έκπτωση Τόκου (ΛΕΤ) στην Κύπρο

Γενικά συμπεράσματα εταιρικών σχεδιασμών χρησιμοποιώντας την Κύπρο

Η Κύπρος θα μπορούσε να θεωρηθεί ως ο ενδεδειγμένος προορισμός για εταιρικές αναδιοργανώσεις και εταιρικούς σχεδιασμούς. Θα μπορούσε να είναι το μέρος που θα ευρίσκεται το μεγαλύτερο μέρος των δραστηριοτήτων ενός φορολογικού προσώπου. Εκτός από την φορολογική σταθερότητα η οποία είναι σημαντική, η εγκατάσταση και μεταφορά των δραστηριοτήτων στην Κύπρο προσφέρει επίσης, μεταξύ άλλων, τα εξής στρατηγικά πλεονεκτήματα:

+ Είναι χώρα μέλος της ΕΕ και συνεπώς με πρόσβαση στα θεμελιώδη δικαιώματα της ΕΕ, πρόσβαση σε σημαντικές ευρωπαϊκές οδηγίες οι οποίες προωθούν και υποστηρίζουν την επιχειρηματικότητα εντός ΕΕ και μεταξύ χωρών ΕΕ

+ Ως μέλος της ΕΕ η Κύπρος εφαρμόζει τις θεμελιώδεις αρχές της ΕΕ όπως η ελευθερία διακίνησης πολιτών, εμπορίου και κεφαλαίων

+ Η Κύπρος βρίσκεται ανάμεσα σε τρεις ηπείρους άρα θεωρείται στρατηγικά ιδανικός προορισμός

+ Ευνοϊκό, σταθερό οικονομικό περιβάλλον και οι ευκολίες που παρέχει το κυπριακό οικονομικό σύστημα προς την επιχειρηματικότητα

+ Κατάλληλο δίκαιο όπως το άγγλο σαξονικό αφού είναι παγκόσμια κατανοητό και αποδεκτό

+ Χωρίς (capital controls)

+ Στην Κύπρο ενδέχεται τα έξοδα διατήρησης εταιρείας να είναι χαμηλότερα

+ Πολλαπλές επιλογές σε εταιρικές δομές επενδύσεων, στρατηγικού σχεδιασμού και άντλησης κεφαλαίων όπως η ΝΕΑ αγορά του Χρηματιστηρίου Αξιών Κύπρου

+ Κατάλληλο νομικό πλαίσιο για ίδρυση και διαχείριση

+ Εναλλακτικών Επενδυτικών ταμείων στην Κύπρο Κατάλληλο νομικό πλαίσιο για προστασία περιουσίας προσώπων όπως

+ η ίδρυση και διαχείριση εμπιστευμάτων (Trusts κλπ) Ευελιξία σε θέματα εταιρικών αναδιοργανώσεων, λόγω νομικού πλαισίου, φορολογικών διατάξεων και κληρονομικών θεμάτων

+ Εύκολη επενδυτική έξοδο (investments exit)

+ Χρησιμοποιεί το Ευρώ σαν κύριο νόμισμα συναλλαγής

+ Ελκυστικά κίνητρα σε επενδυτές για να μετεγκατασταθούν στην Κύπρο (non-dom, εξαιρέσεις στα εισοδήματα από τόκους, μερίσματα, ½ φορολογικοί συντελεστές προς υψηλά αμειβόμενα άτομα κλπ)

Γενικά φορολογικά θέματα που αφορούν την Ελλάδα τα οποία θα πρέπει επίσης να ληφθούν υπόψη

Για την υλοποίηση των πιο πάνω αναδιοργανώσεων και εταιρικών σχεδιασμών, από τα σημαντικότερα θέματα που πρέπει να ληφθούν υπόψη είναι η φορολογική κατοικία και οι Ελεγχόμενες αλλοδαπές εταιρείες, όπως ισχύουν με την ΣΑΔΦ και το ν. 4172/2013 και ν. 4174/2013

Φορολογική κατοικία νομικών προσώπων

(άρ. 4 ν.4172/2013) – Place of effective management

Σύμφωνα με τον κώδικα φορολογίας εισοδήματος ( ν. 4172/2013), που ισχύει από 01/01/2014 ορίζει ότι ένα νομικό πρόσωπο έχει την φορολογική του κατοικία στην Ελλάδα, και φορολογείται επομένως στην Ελλάδα για το παγκόσμιο εισόδημά του εφ’ όσον, διαζευκτικά:

+ Έχει συσταθεί ή ιδρυθεί σύμφωνα με το Ελληνικό δίκαιο (θεωρία της ίδρυσης),

+ Έχει την καταστατική του έδρα στην Ελλάδα (θεωρία της καταστατικής έδρας), ή

+ Έχει τον τόπο άσκησης της πραγματικής διοίκησης στην Ελλάδα (θεωρία της πραγματικής έδρας)

Όσον αφορά στον τόπο άσκησης της πραγματικής διοίκησης ενός νομικού προσώπου η ελληνική φορολογική νομοθεσία απαριθμεί τα εξής ενδεικτικά κριτήρια για τον καθορισμό του:

+ Τόπος άσκησης καθημερινής διοίκησης ή / και λήψης στρατηγικών αποφάσεων,

+ Τόπος διεξαγωγής της ετήσιας γενικής συνέλευσης ή / και συνεδριάσεων των εκτελεστικών οργάνων διοίκησης (Δ.Σ.)

+ Τόπος τήρησης των βιβλίων και στοιχείων

+ Κατοικία των μελών του εκτελεστικού οργάνου διοίκησης

Κατά συνέπεια το Ελληνικό κράτος αποκτά την δυνατότητα να φορολογήσει αυτοβούλως τα μη διανεμηθέντα κέρδη αλλοδαπού νομικού προσώπου στο όνομα του κυρίου μετόχου του, Έλληνα φορολογουμένου, φυσικού προσώπου ή επιχείρησης εάν η εν λόγω εγκατάσταση αποτελεί «επίπλαστη κατάσταση» που δημιουργήθηκε με σκοπό την αποφυγή του αναλογούντος φόρου» (“artificial arrangement”)

Συμπερασματικά τα οποιαδήποτε διαβήματα για εταιρική αναδιοργάνωση / επιχειρηματικού σχεδιασμού μέσω Κύπρου ή οποιασδήποτε άλλης χώρας, θα πρέπει να είναι πραγματικά και όχι εικονικά δηλαδή ο εταιρικός σχεδιασμός να μην έχει ως κύριο σκοπό το φορολογικό όφελος

Ως εκ των πιο πάνω:

+ το ΔΣ θα πρέπει να συνεδριάζει στην Κύπρο,

+ ο χώρος λήψης αποφάσεων να είναι η Κύπρος (υπάρχουν διαδικασίες λήψεως αποφάσεων),

+ η καθημερινή διαχείριση να είναι στην Κύπρο, κλπ. (βλ. νομολογία του Ευρωπαϊκού Δικαστηρίου (C-196/04 Cadbury Schweppes))

+ Η φυσική εγκατάσταση της κυπριακής εταιρείας να ευρίσκεται στην Κύπρο (ενοικίαση γραφειακού χώρου στην Κύπρο, απασχόληση επαρκούς προσωπικού κλπ – όπου απαιτείται – αναλόγως φύσης εργασιών)

+ Να υπάρχει ουσιαστικός οικονομικός λόγος που υφίσταται η Κυπριακή εταιρεία

Άλλα σχετικά θέματα που θα πρέπει να λαμβάνονται υπόψη σε εταιρικούς σχεδιασμούς

Αυτόματη ανταλλαγή πληροφοριών:

Κυπριακές οντότητες που εξαιρούνται από την Αυτόματη ανταλλαγή πληροφοριών

+ Οι Κυπριακές εταιρείες που διεξάγουν εμπορικές δραστηριότητες όπως η εμπορία προϊόντων, παροχή υπηρεσιών, η διαχείριση ακινήτων κλπ συμπεριλαμβανομένων οντοτήτων οι οποίες κατέχουν μετοχές σε θυγατρικές εταιρίες οι οποίες διεξάγουν εμπορικές δραστηριότητες

+ Οι Κυπριακές εταιρείες που το λιγότερο από 50% των εσόδων τους προέρχονται από παθητικά εισοδήματα και λιγότερο από 50% των περιουσιακών στοιχειών τους είναι περιουσιακά στοιχεία που παράγουν παθητικό εισόδημα, οι μετοχές τους διαπραγματεύονται σε χρηματιστήρια και οντότητες που ανήκουν σε συγκροτήματα υπό ορισμένες προϋποθέσεις

+ Οι Κυπριακές οντότητες που έχουν ως δικαιούχους οι οποίοι κατέχουν ή ελέγχουν ίσο ή λιγότερο του 25%

Ενδο-ομήλικες μεταξύ ελληνικής και κυπριακών

Βάσει της ελληνικής φορολογικής νομοθεσίας εάν υπάρχει εμπορική σχέση μεταξύ των εταιρειών Κύπρου και Ελλάδας άνω των €100,000 θα υπάρχει υποχρέωση ετοιμασίας φακέλου για ενδο- ομήλικες συναλλαγές.

Επικοινωνία

Είμαστε στην διάθεση σας για να συζητήσουμε τα πιο πάνω εταιρικά σχήματα χωρίς οποιοδήποτε κόστος.

Επικοινωνήστε μαζί μας στο:

Ηλεκτρονικό ταχυδρομείο info@pkf-nic.com

Τηλέφωνο +357 22 4627727

Απαλλαγή Ευθύνης

Το παρόν έντυπο δεν αποτελεί φορολογική συμβουλή ή προτροπή για να ληφθούν οποιεσδήποτε αποφάσεις ή ενέργειες. Για φορολογικές συμβουλές που άπτονται του Ελληνικού φορολογικού συστήματος παρακαλούμε απευθυνθείτε σε Επαγγελματία Σύμβουλο την Ελλάδα.

Η PKF / ATCO Limited είναι μέλος της PKF International ένα δίκτυο ανεξάρτητων λογιστών και συμβούλων και δεν αποδέχεται καμία ευθύνη ή υποχρέωση για τις πράξεις ή παραλείψεις εκ μέρους οποιασδήποτε άλλης εταιρείας-μέλος του δικτύου